A Reforma Tributária aprovada em 2023 propõe uma transformação profunda na estrutura de arrecadação de tributos, com impactos diretos sobre o sistema jurídico, especialmente na área contenciosa. O objetivo central da proposta é a simplificação e maior transparência do modelo vigente, que atualmente é marcado por uma elevada complexidade e fragmentação, decorrente da existência de múltiplos tributos indiretos com competências distribuídas entre União, Estados e Municípios.

No sistema atual, tributos como ICMS, ISS, IPI, PIS e COFINS representam os principais encargos indiretos, incidindo sobre operações de circulação de mercadorias, prestação de serviços, faturamento empresarial e produtos industrializados. Embora esses tributos sejam pagos pelas empresas, o custo é repassado ao consumidor final por meio dos preços dos produtos e serviços, o que torna sua incidência menos perceptível. Essa estrutura, no entanto, tem se mostrado onerosa e de difícil gestão tanto para o setor privado quanto para a administração pública.

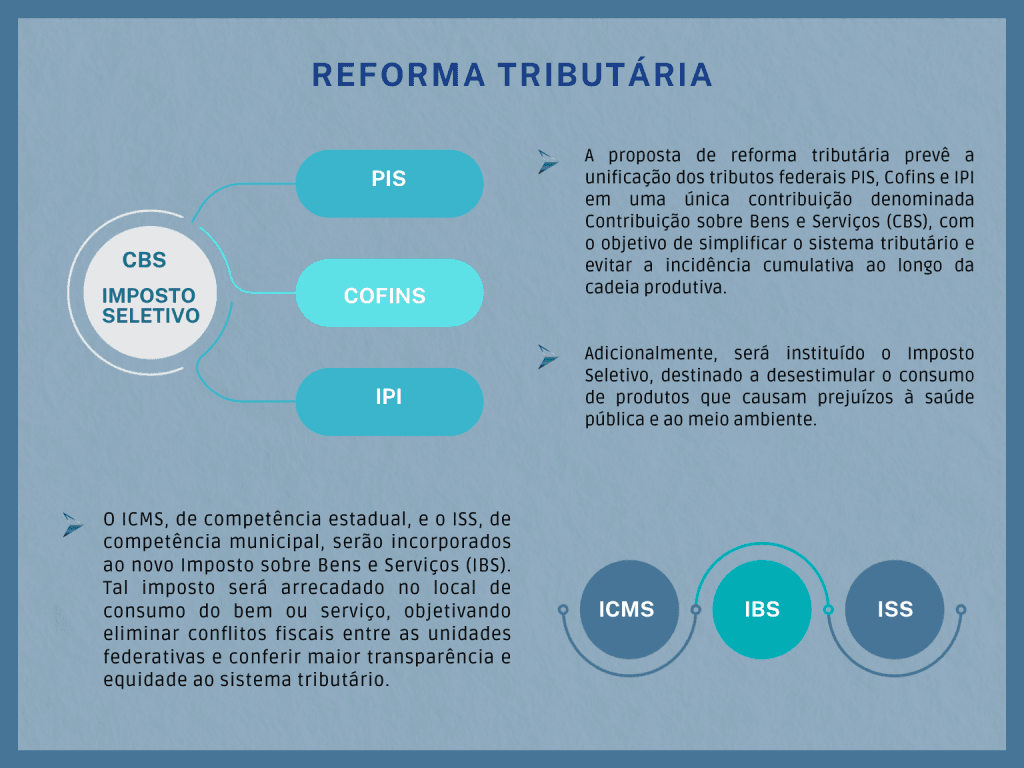

Com a reforma, propõe-se a extinção do PIS, COFINS, ICMS e ISS, e a criação de dois novos tributos: a Contribuição sobre Bens e Serviços (CBS), de competência federal, e o Imposto sobre Bens e Serviços (IBS), de natureza compartilhada entre estados e municípios. A CBS substituirá PIS e COFINS, com um modelo de apuração mais simples e sem cumulatividade. Já o IBS será responsável por absorver o ICMS e o ISS, criando um imposto unificado sobre o consumo, com regras uniformes e arrecadação conjunta.

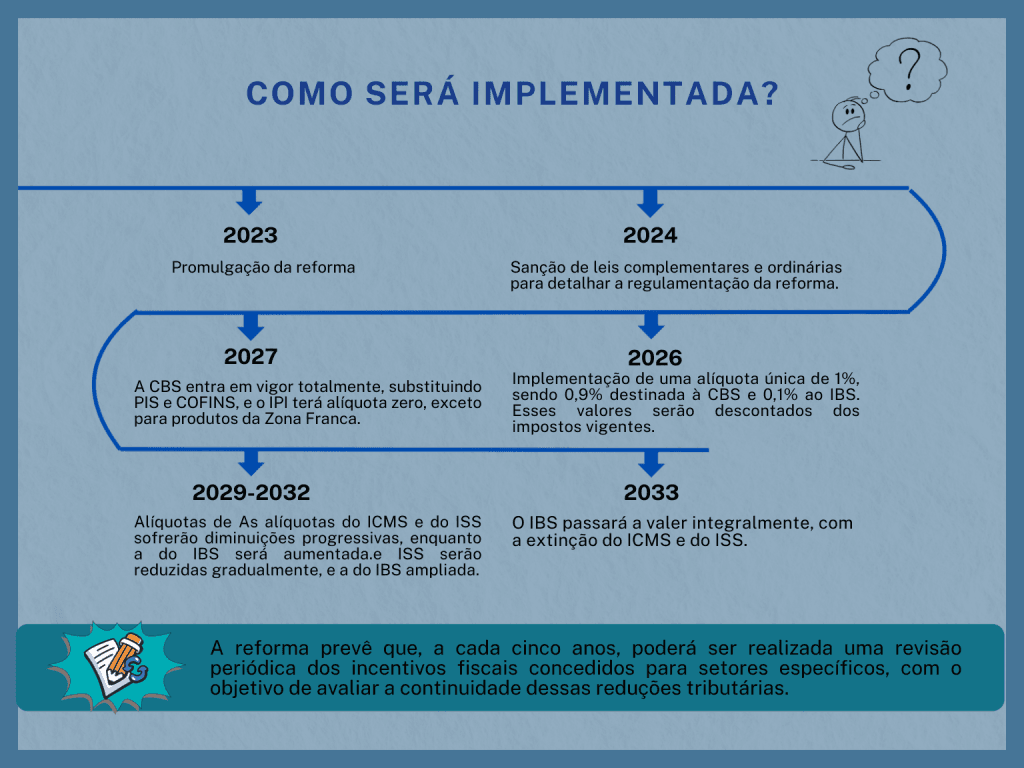

A transição para o novo modelo será realizada de forma gradual, ao longo de sete anos, para evitar choques econômicos e permitir a adaptação de empresas e entes federativos. No entanto, esse período deverá ser marcado por dificuldades operacionais, sobretudo para as empresas que hoje se beneficiam de regimes especiais ou incentivos fiscais. A redistribuição da arrecadação entre os entes federados também poderá gerar resistências e demandará mecanismos de compensação para evitar desequilíbrios regionais.

Portanto, embora a substituição dos atuais tributos indiretos por CBS e IBS represente uma promessa de maior segurança jurídica, simplificação e estímulo à competitividade econômica, o processo de transição exigirá forte adaptação, reorganização e investimentos em estrutura por parte do Estado e das empresas. Sem uma modernização adequada, o risco é de que o sistema de cobrança judicial entre em colapso, comprometendo a efetividade da nova política tributária e a gestão fiscal durante sua implementação.

Por: Vitória Mathias